INPS - Circolare n. 70 del 26-07-2023

Intervento del Fondo di garanzia per il trattamento di fine rapporto istituito dall’articolo 2 della legge 29 maggio 1982, n. 297. Aggiornamento delle disposizioni vigenti in materia con la nuova disciplina introdotta dal codice della crisi di impresa e dell’insolvenza di cui al decreto legislativo 12 gennaio 2019, n. 14 (CCII).

L'Istituto Nazionale di previdenza, con la circolare n. 70 emanata il 26/07/2023, in considerazione dell’entrata in vigore del decreto legislativo 12 gennaio 2019, n. 14 (con decorrenza 15 luglio 2022), recante “Codice della crisi d’impresa e dell’insolvenza in attuazione della legge 19 ottobre 2017, n. 155” (denominato CCII) e recependo gli orientamenti consolidati della giurisprudenza, aggiorna e riepiloga le disposizioni impartite nel tempo in tema di Fondo di garanzia per il trattamento di fine rapporto (TFR) e dei crediti di lavoro.

La circolare sostituisce integralmente le circolari n. 74 del 15 luglio 2008 e n. 32 del 4 marzo 2010.

Art 1677-bis del Codice Civile - Ripercussioni in materia di obbligazione solidale.

La legge di Bilancio 2022 ha introdotto l’art 1677-bis, “prestazione di più servizi riguardanti il trasferimento di cose” nel Codice Civile. La mancanza di maggiori specifiche potrebbe causare effetti indesiderati in materia di appalti e di obbligazione solidale ex art. 29 del D.lgs 276/2003.

(di Valerio Giusti e Michele Martino, Centro studi Aniv)

PREMESSA

Le nozioni di solidarietà sono indicate dall’art. 1292 del Codice Civile:

L'obbligazione è in solido quando più debitori sono obbligati tutti per la medesima prestazione, in modo che ciascuno può essere costretto all'adempimento per la totalità e l'adempimento da parte di uno libera gli altri; oppure quando tra più creditori ciascuno ha diritto di chiedere l'adempimento dell'intera obbligazione e l'adempimento conseguito da uno di essi libera il debitore verso tutti i creditori.

La norma di riferimento dei lavoratori occupati in regime di appalto è invece l’art. 29 del D.lgs 276/2003 e successive modifiche ed integrazioni, più precisamente quanto previsto al comma 2:

In caso di appalto di opere o di servizi, il committente imprenditore o datore di lavoro è obbligato in solido con l'appaltatore, nonché con ciascuno degli eventuali subappaltatori entro il limite di due anni dalla cessazione dell'appalto, a corrispondere ai lavoratori i trattamenti retributivi, comprese le quote di trattamento di fine rapporto, nonché i contributi previdenziali e i premi assicurativi dovuti in relazione al periodo di esecuzione del contratto di appalto, restando escluso qualsiasi obbligo per le sanzioni civili di cui risponde solo il responsabile dell'inadempimento… (omissis)….

Si noti che il limite biennale dalla cessazione dell’appalto si riferisce esclusivamente all’eventuale azione del lavoratore e non è pertanto applicabile all'azione promossa dagli Enti Previdenziali che resta soggetta alla sola prescrizione quinquennale prevista dall’art. 3, comma 9, della legge n. 335/1995, lettera b).

Tale concetto è stato sancito dalla Corte di Cassazione con sentenza n. 18004 del 4 luglio 2019 la quale, dando ragione alle pretese avanzate dai verbali degli ispettori di Vigilanza dell’INPS, ha ribadito che la decadenza biennale prevista dall’art.29 non poteva estendersi all’Istituto previdenziale i cui diritti restano soggetti esclusivamente al termine di prescrizione quinquennale in quanto l’obbligo contributivo e quello retributivo rispondono ad una funzione diversa e sono distinti per natura, ambito di applicazione e rilevanza sociale.

Tale orientamento della Cassazione, consolidato dalla stessa Corte con la sentenza n. 22110 dello stesso anno, ha rilanciato una forte attenzione sulle tutele previdenziali dei lavoratori occupati dalle aziende che operano non solo nei contratti di appalto e subappalto ma anche nei contratti “affini” come quello di subfornitura, come sancito dalla Corte Costituzionale con sentenza 6 dicembre 2017, n. 254 e dalla Corte di Cassazione con l’ordinanza 5 marzo 2020, n. 6299 (che riprende la sentenza n. 254).

Alla luce di quanto sopra, i termini prescrizionali per aggredire eventuali debiti contributivi riferiti a lavoratori operanti in regime di appalto, subappalto e subfornitura sono, quindi, quelli previsti dal citato art. 3, comma 9, della legge n. 335/1995. Termini recentemente sospesi per ben due volte a causa della pandemia da Covid-19:

- la prima volta dal 23/02/2020 al 30/06/2020 (D.L. 18/2020);

- la seconda volta dal 31/12/2020 al 30/06/2021 (D.L. 183/2020).

Volendo fare un esempio, i contributi dovuti nei confronti dei lavoratori subordinati per il periodo di paga del mese di gennaio 2017, si dovranno considerare prescritti solo alla data successiva al 24/12/2022, sempre che a quella data non siano state attivate precise richieste di pagamento atte ad interrompere e riavviare la prescrizione quinquennale prevista, appunto, dalla Legge 335/95.

L'ARTICOLO 1677-BIS DEL CODICE CIVILE

Alla fine dello scorso anno, con l’art. 1, comma 819, della Legge 30 dicembre 2021, n. 234 (la Legge di Bilancio 2022), il legislatore è intervenuto sulla normativa preesistente introducendo un nuovo articolo del Codice civile, l’art 1677-bis, “prestazione di più servizi riguardanti il trasferimento di cose”, che così recita:

"Se l'appalto ha per oggetto, congiuntamente, la prestazione di più servizi relativi alle attività di ricezione, deposito, custodia, spedizione, trasferimento e distribuzione di beni di un altro soggetto, alle attività di trasferimento di cose da un luogo a un altro si applicano le norme relative al contratto di trasporto, in quanto compatibili".

Tale articolato è stato successivamente modificato tramite l'art. 37 bis del Decreto-legge 30 aprile 2022, n. 36 (convertito con legge 29 giugno 2022, n. 79), e quindi l'ultima versione è la seguente:

«Art. 1677-bis. - (Prestazione di più servizi riguardanti il trasferimento di cose) - Se l'appalto ha per oggetto, congiuntamente, la prestazione di due o più servizi di logistica relativi alle attività di ricezione, trasformazione, deposito, custodia, spedizione, trasferimento e distribuzione di beni di un altro soggetto, alle attività di trasferimento di cose da un luogo a un altro si applicano le norme relative al contratto di trasporto, in quanto compatibili».

Gli articoli usciti recentemente sugli organi di stampa specializzata in materia di lavoro hanno immediatamente posto l’attenzione sulle ripercussioni in tema di obbligazione solidale, rifacendosi a quanto disposto dall’art. 83 bis del Decreto-legge 112/2008, convertito in legge 133/2008, che disciplina la responsabilità solidale nei contratti di trasporto.

In particolare i commi 4bis e 4ter:

- 4bis) al fine di garantire l'affidamento del trasporto a vettori in regola con l'adempimento degli obblighi retributivi, previdenziali e assicurativi, il committente è tenuto a verificare preliminarmente alla stipulazione del contratto tale regolarità mediante acquisizione del documento di cui al comma 4-sexies (il DURC, ndr). In tal caso il committente non assume gli oneri di cui ai commi 4-ter e 4-quinquies. -

- 4ter) il committente che non esegue la verifica di cui al comma 4-bis ovvero di cui al comma 4-quater è obbligato in solido con il vettore, nonché con ciascuno degli eventuali sub-vettori, entro il limite di un anno dalla cessazione del contratto di trasporto, a corrispondere ai lavoratori i trattamenti retributivi, nonché i contributi previdenziali e i premi assicurativi agli enti competenti, dovuti limitatamente alle prestazioni ricevute nel corso della durata del contratto di trasporto, restando escluso qualsiasi obbligo per le sanzioni amministrative di cui risponde solo il responsabile dell'inadempimento. Il committente che ha eseguito il pagamento può esercitare l'azione di regresso nei confronti del coobbligato secondo le regole generali.

L’interpretazione data dalla stampa specializzata potrebbe avere un forte impatto limitante alla possibilità degli enti previdenziali di addebitare ai committenti la contribuzione evasa dalle aziende del settore logistico che, come ben sanno gli addetti ai lavori, soffre un continuo proliferare di aziende e cooperative spurie che non applicano nemmeno lontanamente i contratti collettivi più rappresentativi e sono avvezze ad evadere sistematicamente tributi e contributi. Aziende che effettuano un continuo e illegale dumping nei confronti delle aziende sane.

Dall’analisi letterale dell'articolo 1677-bis del C.C., alcuni professionisti del settore sostengono che le norme relative al contratto di trasporto si potrebbero applicare solo “...alle attività di trasferimento di cose da un luogo a un altro”.

In realtà non è stato esplicitamente indicato nella norma che le operazioni di stoccaggio, manipolazione, custodia, carico e scarico siano comprese in questa attività di trasferimento. Anche perché, essendo le attività tipiche della logistica, se il legislatore avesse avuto quell’intendimento, avrebbe con più chiarezza indicato tutto il settore logistico.

Questa incertezza normativa potrebbe generare confusione e comportamenti diversi nell'ambito delle attività connesse al recupero dei crediti fiscali e contributivi mediante chiamata in solido dei committenti nel settore della logistica. Un settore che, senza un ulteriore modifica legislativa, rimarrebbe regolato dalla normativa previgente mentre la nuova norma si dovrebbe poter applicare solo agli autisti, conducenti o facchini accompagnatori che si occupano del trasferimento effettivo della merce.

A parere degli scriventi, l’art. 1677-bis non si può comunque applicare nei confronti delle pretese contributive dell’INPS per gli stessi motivi sanciti dalla Cassazione con sentenza n. 18004 del 4 luglio 2019 in materia di solidarietà.

La sentenza, che ha definito una volta per tutte la questione, ha ribadito il concetto secondo cui l’obbligazione retributiva e le altre norme che regolano il rapporto di lavoro devono essere tenuti distinte dall’obbligo contributivo, pur se tra loro connessi, in quanto la Corte ha espressamente chiarito che l'obbligazione contributiva, sussistente in capo all’INPS, deriva direttamente dalla legge, è distinta ed autonoma rispetto a quella retributiva, ha natura indisponibile e va commisurata alla retribuzione che al lavoratore spetterebbe sulla base della contrattazione collettiva vigente (ad es. l’art. 1 L.389/89 ecc.).

In buona sostanza la Corte ha sottolineato la rilevanza sociale dell’obbligazione contributiva, che risponde all’interesse diretto della collettività, quale è il finanziamento del sistema previdenziale: e su questo interesse diretto, protetto dalla Legge, verte la connessione immanente tra la retribuzione dovuta e la pretesa impositiva dell’Ente previdenziale.

All’interno delle motivazioni della sentenza, la Corte ha ricordato che l’Ente ha la potestà, comunque, di attivare le azioni per il soddisfacimento dell’obbligo contributivo aldilà di quanto previsto dalle norme che regolano il rapporto di lavoro e/o commerciale tra le parti per non spezzare il nesso stretto tra retribuzione dovuta ed adempimento dell'obbligo contributivo, con conseguente vulnus nella protezione assicurativa del lavoratore.

In sostanza, così come è avvenuto per la decadenza biennale indicata dal già richiamato comma 2 dell’art. 29 del D.lgs 276/2003, anche alla luce dell’art. 1677-bis, gli enti previdenziali dovranno continuare a pretendere il soddisfacimento degli obblighi contributivi ai soggetti cointeressati (committenti, appaltatori, ecc) in quanto soggetti alla sola prescrizione quinquennale (di cui alla Legge 335/1995), lasciando poi alla giurisprudenza la conferma di questo legittimo principio, così come è avvenuto con le sentenze n. 18004 del 4 luglio 2019 e n. 22110 del 4 settembre 2019.

______________________________________________________________________

Articoli correlati che ti potrebbe interessare:

CORTE DI CASSAZIONE - Sentenza n. 18004 del 04-07-2019

CORTE DI CASSAZIONE - Sentenza n. 22110 del 04-09-2019

INL Circ. n. 6 del 29 marzo 2018

Bonus di 200 euro, precisazioni Inps

Indennità di 200 euro per lavoratori dipendenti introdotta con l’articolo 31, decreto-legge 17 maggio 2022, n. 50: precisazioni dell'Inps con i messaggi 13 giugno 2022, n. 2397 e Con il messaggio 21 giugno 2022, n. 2505. Bonus di 200 euro ai pensionati e percettori di reddito di cittadinanza. Bonus di 200 euro alle altre categorie di beneficiari

(di Carmen Pierni, Centro studi Aniv)

Nel quadro delle misure urgenti adottate in materia di politiche energetiche nazionali, produttività delle imprese e attrazione degli investimenti, il D.L. n. 50/2022 ha previsto all’articolo 31, comma 1, che “ai lavoratori dipendenti di cui all'articolo 1, comma 121, della legge 30 dicembre 2021, n. 234, non titolari dei trattamenti di cui all'articolo 32 e che nel primo quadrimestre dell'anno 2022 hanno beneficiato dell'esonero di cui al predetto comma 121 per almeno una mensilità, è riconosciuta per il tramite dei datori di lavoro nella retribuzione erogata nel mese di luglio 2022, una somma a titolo di indennità una tantum di importo pari a 200 euro”.

Possono accedere a tale beneficio, ricorrendone i presupposti previsti dalla legge, tutti i lavoratori dipendenti di datori di lavoro, pubblici e privati, a prescindere dalla circostanza che assumano o meno la natura di imprenditore, a condizione che il lavoratore abbia beneficiato, nel primo quadrimestre dell'anno 2022, dell'esonero contributivo di cui al comma 121 della Legge 234/2021 per almeno una mensilità.

Si ricorda che tale ultima misura agevolativa sulla quota dei contributi IVS a carico dei lavoratori pari allo 0,8 punti percentuali è stata introdotta – mese per mese - per tutti i rapporti di lavoro dipendente, con esclusione dei rapporti di lavoro domestico, purché venga rispettato il limite della retribuzione mensile, da intendersi come retribuzione imponibile ai fini previdenziali, di 2.692,00 euro (circ. INPS n. 43/2022). Il bonus di 200 euro non è cedibile nè sequestrabile ne' pignorabile e non costituisce reddito nè ai fini fiscali nè ai fini della corresponsione di prestazioni previdenziali ed assistenziali.

Esso è riconosciuto in misura fissa, una sola volta ed in automatico, previa acquisizione da parte del datore di lavoro di una dichiarazione con la quale il lavoratore dichiara di non percepire il bonus da parte di altro datore di lavoro e di non essere titolare di trattamenti pensionistici a carico di qualsiasi forma previdenziale obbligatoria, di pensione o assegno sociale, di pensione o assegno per invalidi civili e di reddito di cittadinanza (art. 32, commi 1 e 18 D.L. 50/22). Nell’ipotesi in cui dovesse risultare, per il medesimo lavoratore dipendente, che più datori di lavoro abbiamo compensato la predetta indennità una tantum di 200 euro, l’Istituto comunicherà a ciascun datore di lavoro interessato la quota parte dell’indebita compensazione effettuata, per la restituzione all’Istituto e il recupero verso il dipendente. Si precisa, al riguardo, che l’importo indebitamente riconosciuto al lavoratore, ai fini del recupero, sarà suddiviso in parti uguali tra i diversi datori di lavoro interessati alla restituzione.

L’INPS, con il messaggio n. 2505/2022, che segue il messaggio n. 2397/2022, chiarisce, altresì, d’intesa con il Ministero del Lavoro e delle politiche sociali, che la retribuzione nella quale riconoscere l’indennità da parte dei datori di lavoro è quella di competenza del mese di luglio 2022, oppure, in ragione dell’articolazione dei singoli rapporti di lavoro (ad esempio, part-time ciclici) o della previsione dei CCNL, quella erogata nel mese di luglio del corrente anno, seppure di competenza del mese di giugno 2022. Il rapporto di lavoro, in ogni caso, deve sussistere nel mese di luglio 2022 e la predetta indennità deve essere erogata, sussistendo il rapporto di lavoro a tempo determinato o indeterminato nel mese di luglio del corrente anno e gli altri requisiti posti dal menzionato articolo 31, anche laddove la retribuzione di competenza di luglio 2022 (o giugno 2022, secondo quanto chiarito in precedenza) risulti azzerata in virtù di eventi tutelati (ad esempio, in ragione della sospensione del rapporto di lavoro per ammortizzatori sociali in costanza di rapporto - CIGO/CIGS, FIS o Fondi di solidarietà, CISOA - o congedi).

Il credito maturato per effetto dell'erogazione dell'indennità sarà compensato dal datore di lavoro attraverso la denuncia contributiva mensile di competenza del mese di giugno 2022 o luglio 2022, secondo le indicazioni operative fornite dall’INPS con Messaggio Hermes n. 2397/2022 e n. 2505/2022.

Il datore, nelle denunce di competenza del mese di giugno 2022 o luglio 2022, dovrà valorizzare all’interno di <DenunciaIndividuale>, <DatiRetributivi>, <InfoAggcausaliContrib>, i seguenti elementi:

• nell’elemento <CodiceCausale> dovrà essere inserito il nuovo valore “L031”, avente il significato di “Recupero indennità una tantum articolo 31 comma 1 decreto-legge 17 maggio 2022, n. 50.”;

• nell’elemento <IdentMotivoUtilizzoCausale> dovrà essere inserito in valore “N”;

• nell’elemento <AnnoMeseRif> dovrà essere indicato l’anno/mese “06- 07/2022”;

• nell’elemento <ImportoAnnoMeseRif> dovrà essere indicato l’importo da recuperare.

Per i lavoratori iscritti alla Gestione pubblica, per il recupero dell’indennità ad essi erogata, i datori di lavoro dovranno compilare nella denuncia del mese di luglio 2022 l’elemento <RecuperoSgravi> nel modo seguente:

• nell’elemento <AnnoRif> dovrà essere inserito l’anno 2022;

• nell’elemento <MeseRif> dovrà essere inserito il mese 06 o 07;

• nell’elemento <CodiceRecupero> dovrà essere inserito il valore “35” avente il significato di “Recupero indennità una tantum articolo 31 comma 1 decreto-legge 17 maggio 2022, n. 50”;

• nell’elemento <Importo> dovrà essere indicato l’importo da recuperare.

I datori di lavoro agricoli, al fine di recuperare l’indennità pagata ai lavoratori in forza nel mese di luglio 2022 nelle denunce “Posagri” del mese di riferimento delle competenze, di giugno o luglio 2022, valorizzeranno in <DenunciaAgriIndividuale> l’elemento <TipoRetribuzione> con il <CodiceRetribuzione> “9”, avente il significato di “Recupero indennità una tantum articolo 31 comma 1 decreto-legge 17 maggio 2022, n. 50”. Per gli elementi <TipoRetribuzione> che espongono il predetto <CodiceRetribuzione> “9” dovrà essere valorizzato unicamente l’elemento <Retribuzione> con l’importo dell’indennità una tantum da recuperare.

Il <CodiceRetribuzione> “9” potrà essere valorizzato:

•nei flussi di competenza del mese di giugno 2022 inviati entro il 31 agosto 2022, ultimo giorno utile per l’acquisizione dei flussi del secondo trimestre per la seconda emissione dell’anno 2022;

•nei flussi di competenza del mese di luglio 2022 inviati entro il 30 novembre 2022, ultimo giorno utile per l’acquisizione dei flussi del terzo trimestre per la terza emissione dell’anno 2022.

Bonus di 200 euro ai pensionati e percettori di reddito di cittadinanza.

Il D.L. prevede l’erogazione d’ufficio dell’una tantum di euro 200,00 da parte dell’INPS con la mensilità di luglio 2022 ai titolare di trattamenti pensionistici a carico di qualsiasi forma previdenziale obbligatoria, di pensione o assegno sociale, di pensione o assegno per invalidi civili e di reddito di cittadinanza.

Qualora i soggetti risultino titolari esclusivamente di trattamenti non gestiti dall'INPS, il casellario centrale dei pensionati individua l'Ente previdenziale incaricato dell'erogazione dell'indennità una tantum che provvede negli stessi termini e alle medesime condizioni ed è successivamente rimborsato dall'INPS a seguito di apposita rendicontazione.

Anche ai nuclei beneficiari del reddito di cittadinanza l’indennità in parola è corrisposta d'ufficio dall’INPS nel mese di luglio 2022, unitamente alla rata mensile di competenza, con esclusione, però, dei nuclei in cui è presente almeno un beneficiario delle indennità di cui all'articolo 31 e di cui ai commi da 1 a 16 dell’art. 32. In questi casi, l’erogazione avverrà sulla base dei dati disponibili all'Ente erogatore al momento del pagamento ed è soggetta alla successiva verifica del reddito, anche attraverso le informazioni fornite in forma disaggregata per ogni singola tipologia di redditi dall'Amministrazione finanziaria e ogni altra amministrazione pubblica che detiene informazioni utili.

L’INPS erogherà l’indennità una tantum di 200 euro anche ai percettori di Naspi, DIS-COLL e di disoccupazione agricola di competenza del 2021.

Bonus di 200 euro alle altre categorie di beneficiari

L'INPS erogherà, altresì, il bonus a domanda:

• ai lavoratori domestici che abbiano in essere uno o più rapporti di lavoro alla data di entrata in vigore del decreto legge. Le domande possono essere presentate presso gli Istituti di Patronato.

• ai titolari di rapporti di collaborazione coordinata e continuativa di cui all'articolo 409 del codice di procedura civile i cui contratti sono attivi alla data di entrata in vigore del D.L. , che siano iscritti alla Gestione separata INPS e che abbiano un reddito derivante dai suddetti rapporti non superiore a 35.000 euro per l'anno 2021;

• ai lavoratori stagionali, a tempo determinato e intermittenti di cui agli articoli da 13 a 18 del decreto legislativo 15 giugno 2015, n. 81 che, nel 2021 abbiano svolto la prestazione per almeno 50 giornate. Anche in questo caso l'indennità è corrisposta ai soggetti che abbiano un reddito derivante dai suddetti rapporti non superiore a 35.000 euro per l'anno 2021;

• ai lavoratori iscritti al Fondo pensione lavoratori dello spettacolo che, nel 2021 abbiano almeno 50 contributi giornalieri versati, purché abbiano un reddito derivante dai suddetti rapporti non superiore a 35.000 euro per l'anno 2021;

• ai lavoratori autonomi, privi di partita IVA, non iscritti ad altre forme previdenziali obbligatorie che, nel 2021 siano stati titolari di contratti autonomi occasionali riconducibili alle disposizioni di cui all'articolo 2222 del codice civile. Per tali contratti deve risultare per il 2021 l'accredito di almeno un contributo mensile e i lavoratori devono essere già iscritti alla data di entrata in vigore del D.L. n. 50/2022 alla Gestione separata;

• agli incaricati alle vendite a domicilio di cui all'articolo 19 del decreto legislativo 31 marzo 1998, n. 114 con reddito nell'anno 2021 derivante dalle medesime attività superiore a 5.000 euro e titolari di partita IVA attiva, iscritti alla data di entrata in vigore D.L. alla Gestione separata.

Fondo per il sostegno del potere d'acquisto dei lavoratori autonomi

Per i lavoratori autonomi e professionisti, le regole sono contenute nell’articolo 33 del D.L. n. 50/2022, che prevede la creazione di un Fondo specifico, con un finanziamento di 500 milioni di euro, per erogare la somma una tantum di 200 euro ai titolari di Partita IVA e ai professionisti iscritti alle casse di previdenza private di categoria. In questo caso, la legge non specifica entro quali limiti di reddito scatterà il diritto al bonus perché le regole sono demandate ad un apposito decreto ministeriale.

Il Fondo sarà destinato ai Professionisti, titolari di partita iva, iscritti alle Casse di previdenza dei professionisti, agli artigiani ed esercenti attività commerciali, ai coltivatori diretti, mezzadri e coloni, agli Imprenditori agricoli a titolo principale (IAP), agli Autonomi iscritti alla gestione separata INPS, ad esclusione dei collaboratori coordinati e continuativi.

INPS - Messaggio n. 1911 del 13/05/2021

Esonero contributivo parziale dal pagamento dei contributi Inps per autonomi e professionisti previsto dall'art. 1 commi 20-22, della legge 30 dicembre 2020, n. 178.

(a cura di Michele Martino)

L’articolo 1, commi dal 20 al 22, della legge 30 dicembre 2020, n. 178 (Legge di bilancio per l'anno 2021), per supportare la variegata platea dei lavoratori autonomi e dei professionisti, che come noto ha subito forti penalizzazioni a causa della pandemia da Covid-19 e dalle chiusure dovute al lockdown, ha disposto per l’anno 2021 l’esonero parziale della contribuzione previdenziale e assistenziale dovuta dai lavoratori autonomi e dai liberi professionisti iscritti alle gestioni autonome speciali dell’INPS e alle casse previdenziali professionali autonome, che si trovino nella condizione di aver percepito, nel periodo d'imposta 2019, un reddito complessivo lordo imponibile ai fini IRPEF non superiore a 50.000 euro e abbiano subito, nell'anno 2020, un calo del fatturato o dei corrispettivi non inferiore al 33 per cento rispetto a quelli dell'anno precedente, vale a dire rispetto al 2019.

L’articolo 1, comma 21, della legge n. 178/2020, in particolare, demandava la definizione dei criteri e delle modalità per la concessione dell'esonero in oggetto all’adozione di uno o più decreti da parte del Ministro del Lavoro e delle politiche sociali, di concerto con il Ministro dell'Economia e delle finanze, il cui iter di pubblicazione è in corso di definizione.

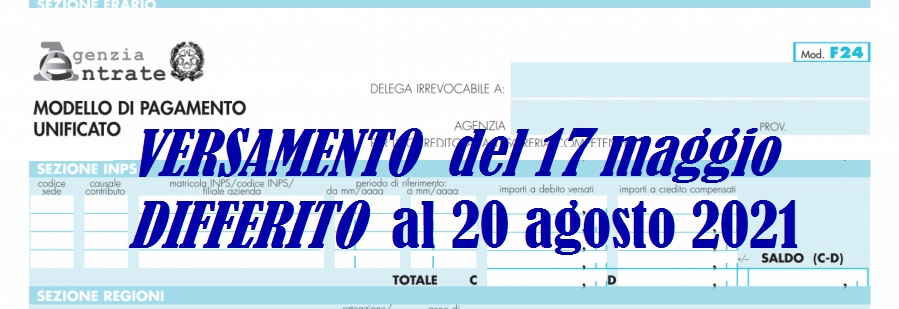

Con il messaggio 1911 del 13-05-2021 l'Istituto di previdenza, dopo aver acquisito il nullaosta da parte del Ministero del Lavoro e delle politiche sociali, in attesa della pubblicazione del primo decreto interministeriale (di cui ne disponiamo copia col testo firmato dal ministro Orlando) e vista la scadenza ormai prossima del 17 maggio 2021 quale data ultima per il versamento della prima rata dei contributi (fissi, relativi 1° trimestre 2021) dovuti dai soggetti iscritti alle gestioni autonome artigiani e degli esercenti attività commerciali gestite dall’INPS, comunica il differimento al 20 agosto 2021 del termine di pagamento della rata suddetta.

Abbiamo ricevuto da più parti una richiesta di parere e chiarimenti in merito all'esonero dal versamento e al correlato accredito dei contributi sulla posizione individuale dei lavoratori. Dal contenuto normativo si desume che, trattandosi di esonero previsto per legge e finanziato da un fondo all'uopo istituito, per gli aventi diritto l'accredito della contribuzione trimestrale sarà operato dall'Inps senza alcuna limitazione.

_________________________________________________________________________

Ti potrebbe interessare il contenuto del Decreto Legge 22 marzo 2021 , n. 41 (c.d. Decreto Sostegni), con il quale, tra l'altro, per garantire l’assegnazione del beneficio a tutti i potenziali aventi diritto, sono state aumentate le risorse incrementando la dotazione del fondo dai 1000 milioni iniziali a 2,5 miliardi di euro (Art. 3 c.1 lett.a).

INPS - Circolare n. 105 del 18-09-2020

Esonero dal versamento dei contributi previdenziali per aziende che non richiedono trattamenti di cassa integrazione previsto dall'articolo 3 del D.L. n. 104 del 14 agosto 2020, recante “Misure eurgenti per il sostegno e il rilancio dell'economia” (pubblicato nella G.U. 203 del 14 agosto 2020).

L’articolo 3 del decreto-legge 14 agosto 2020, n. 104, recante “Misure urgenti per il sostegno e il rilancio dell’economia”, ha previsto un esonero dal versamento dei contributi previdenziali per le aziende che non richiedano ulteriori trattamenti di cassa integrazione. Con la circolare n. 105 del 18 settembre 2020 l'Inps fornisce le prime indicazioni per la gestione degli adempimenti previdenziali connessi alla predetta misura di esonero contributivo.

INPS - Circolare n. 97 del 28-08-2020

Prestazioni economiche di malattia, di maternità/paternità e di tubercolosi per i compartecipanti familiari e i piccoli coloni. Retribuzioni di riferimento per l’anno 2020.

Con la circolare 97 del 28-08-2020 l'Inps comunica gli importi giornalieri sulla cui base dovranno essere determinate, per l’anno 2020, le prestazioni economiche di malattia, di maternità/paternità e di tubercolosi per i piccoli coloni e i compartecipanti familiari. L'Inps ha aggiornato le tabelle per il calcolo delle prestazioni per l'anno 2020 in conseguenza del decreto 7 luglio 2020 del Direttore generale per le Politiche previdenziali e assicurative del Ministero del Lavoro e delle politiche sociali.

Il testo integrale del decreto è stato pubblicato sul sito istituzionale del Ministero del lavoro e delle politiche sociali ed è consultabile all'indirizzo: www.lavoro.gov.it nella sezione «pubblicità legale».

TESTO: "Con la circolare n. 89 del 27 luglio 2020 sono state comunicate, ai fini dei versamenti dei contributi integrativi volontari per l’anno 2020, le retribuzioni medie giornaliere valide per i piccoli coloni e i compartecipanti familiari, determinate con il decreto del 7 luglio 2020 del Direttore generale per le Politiche previdenziali e assicurative del Ministero del Lavoro e delle politiche sociali..."

INPS - Messaggio n. 2103 del 21-05-2020

La validità del DURC in seguito all'emanazione del Decreto-Legge n. 34 del 19 maggio 2020, c.d. Decreto Rilancio.

(di Michele Martino, Centro Studi Aniv)

Tra le disposizioni contenute nel D.L. 18 del 17 marzo 2020, emanate dal Governo in seguito all’emergenza Covid-19, una riguardava il Documento unico di regolarità contributiva (Durc) e testualmente recitava “Tutti i certificati, attestati, permessi, concessioni, autorizzazioni e atti abilitativi comunque denominati, in scadenza tra il 31 gennaio e il 15 aprile 2020, conservano la loro validità fino al 15 giugno 2020” (articolo 103, comma 2).

Con la Legge n. 27 del 24 aprile 2020, di conversione del citato decreto, è stato sostituito il testo del comma 2 prevedendo che “Tutti i certificati, attestati, permessi...(omissis)... in scadenza tra il 31 gennaio 2020 e il 31 luglio 2020, conservano la loro validità per i novanta giorni successivi alla dichiarazione di cessazione dello stato di emergenza”. Quindi la validità del DURC veniva estesa (con forse troppa generosità?) ben oltre la data del 31 luglio 2020.

Con il D.L. 34 del 19 maggio 2020, c.d. Decreto Rilancio, la validità dei DURC rilasciati nella “fase Covid” viene nuovamente modificata, disponendo che i DURC in scadenza tra il 31 gennaio 2020 ed il 15 aprile 2020 conservano validità sino al 15 giugno 2020.

L’Inps è intervenuto con il messaggio n. 2103 del 21 maggio 2020, precisando che la previsione suddetta comporta che, alle richieste di DURC inoltrate agli Enti dal 16 aprile 2020, si applicano gli ordinari criteri previsti dal D.M. 30 gennaio 2015 e dal D.M. 23 febbraio 2016.

Nel messaggio l’Istituto previdenziale precisa, inoltre, che gli adempimenti ed i versamenti oggetto di sospensioni stabilite dalle disposizioni emanate per l’emergenza Covid-19 non possono essere valutati ai fini della verifica per il rilascio del DURC.

CIG ordinaria per emergenza COVID-19

Cassa Integrazione ordinaria per emergenza COVID-19: requisiti e modalità di accesso alla prestazione.

(di Michela Rodofili, Ispettore di Vigilanza Inps in Alessandria)

Il Decreto-legge n. 18 del 17 marzo 2020 (Decreto Cura Italia), con l’obiettivo di fronteggiare l’emergenza sociale ed economica innescata dalla diffusione del Corona Virus, ha introdotto una serie di misure di sostegno economico per famiglie, lavoratori e imprese.

In particolare, si è disposto il potenziamento delle misure di integrazione salariale, introducendo la nuova causale “COVID-19 nazionale” per la cassa integrazione ordinaria, con una serie di deroghe rispetto a quanto previsto dalla normativa generale.

Il decreto ha disciplinato inoltre la corresponsione dell’assegno ordinario anche ai lavoratori delle aziende destinatarie del Fondo di Integrazione salariale e dei Fondi di solidarietà.

I destinatari delle nuove norme

CIG in deroga per emergenza COVID-19

Cassa Integrazione in deroga per emergenza COVID-19: requisiti e modalità di accesso.

(di Michela Rodofili, Ispettore di Vigilanza Inps in Alessandria)

Il Decreto-Legge n. 18 del 17 marzo 2020 ha introdotto le prime misure volte a fronteggiare l’emergenza sociale ed economica causata dalla diffusione del Corona virus.

Nei casi di sospensione o riduzione dell’attività lavorativa, è stata introdotta la possibilità di fruire di un trattamento di cassa in deroga per i datori di lavoro che non possono accedere alle misure di integrazione ordinaria, anche con la nuova causale “COVID-19.

Soggetti destinatari della cassa in deroga

I soggetti destinatari dell’intervento in deroga sono: